價值投資:煙屁股有多好?

若你想成為一位價值投資者,那你可以遵循以下兩個簡單的法則篩選股票:

1. 用極端低廉的價格去購買一般的公司(低PB/PE/PS/PCF)

2. 用合理的價格去購買優質的公司(高ROE/ROA/ROC+合理的PB/PE/PS/PCF)

第一種方式的老祖宗就是Benjamin Graham,他在1934年所著的「證券分析」到現在都還是價值投資的聖經之一。那時的證券市場還不像現在如此成熟,也沒有所謂的證券分析師,他開創了藉研究財務報表來評價股票的先河,而他經營的Graham-Newman Fund,績效也遠超過同期間的指數,這段期間包括讓無數人傾家蕩產、流離失所的大蕭條。

Graham曾經說過:「股價以短線來說是投票機,以長線來說是體重計。」短期股價經常會背離企業本身的價值,市場越不理性、極端價格越常見,抱著購買優質企業的精神的投資人機會越多。他認為在投資時,要挑選擁有優異的盈餘歷史、借款比率低、有能力配發股息的股票。除此之外,市值最好遠低於淨值,能夠低於公司的淨現金更好,因為這些股票長期多半可以回到淨值,即使最後被清算也有機會獲利。

這套方法直到現在還是被許多價值投資人奉為鐵律,但購買低於淨值的股票這招,後來被Warren Buffett戲稱為煙屁股投資法,癮君子可以從地上撿些煙屁股來抽,但抽沒幾口就得丟掉。他是這麼說的:「如果你用很低的價格買進某家公司的股票,短期有機會以不錯的價格獲利了結,但長期這家公司的經營業績可能會很糟糕。」

話雖這麼說,但早期他同樣奉行這種煙屁股投資法,其合夥基金以及早期的Berkshire,其投資報酬率甚至高於後期的Berkshire。Buffett直到1970年代中期,Berkshire已經成長的太大,不再適用這個方法之後(因為煙屁股大部分是小型股,本小的時候還可以買低賣高賺賺差價,錢多時除非要入主重整,大量購買很容易陷入流動性陷阱),才接受Charles Munger的建議,轉而學習Philip Fisher,重視企業的利基與ROE,並願意接受以較高的本益比買進,以長期持有來換取企業的成長。

如果你是效率市場的支持者,大概會對以上的說法嗤之以鼻,因為根據理論,市場價格已充分反應了所有的公開資訊,所以投資人無法藉著基本面分析來獲得超額報酬。但有趣的是,提出效率市場理論的Eugene L. Fama(綠角有專文介紹)在1992年提出的「The Cross-Section of Expected Stock Returns」這篇論文中,提出了著名的三因子模型。這個模型簡單來說,就是影響股價報酬的因素,除了市場走勢之外,還有「規模」與「價值」:小型股優於大型股,價值股優於成長股。

下表簡單說明了Fama and French的研究成果,他們將1963-1990年中所有在NYSE、AMEX、NASDAQ上市的股票(排除金融類股),以市價淨值比(橫軸)和市值規模(綜軸)為分類做十等分切割,共一百個投資組合。每個投資組合裡面的個股都以*等權重(Equal-weighted)方式處理。

*等權重:和一般指數編制時所採用的市值加權(Capitalization-weighted)方式不同,在投資組合裡不同個股的投資金額均相同。舉例來說,如果一個等權重投資組合有20檔個股,不論個股的市值比例為何(像台積電跟松翰的市值差距目前超過100倍),每檔股票均投資5%。

由表中可以清楚的看到,在十種市值分類中,低PB的股票都顯著擊敗了高PB的股票,而且最小市值和最低PB的組合報酬率最高。但值得注意的是,相對於價值選股,*小型股效應並沒有那麼穩定,作者的結論是「在交叉分析中,市價淨值比是最能持續解釋平均股價報酬的因子」。

*散戶投資正典(Stocks for the long run,書名翻的很爛)第九章有更詳細的說明,扣掉1975-1983這段期間,小型股並沒有顯著優於大型股。

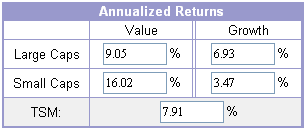

或許有人會覺得一個過去有效的方法,在被揭露之後就會失效。不過French教授在自己的網站上有持續在更新資料,我們來看一下1993-2005之間的價值與小型股效應:

看來效果還是不錯,對吧!有興趣的人可以去moneychimp看一下各個歷史區間的報酬率。(有1927-2005的歷史資料,資料來源一樣是French的網站。如果不是英文苦手的話,強烈推薦把整個站看完,同是index fund的支持者,綠角沒有專文介紹這個網站還蠻可惜的)

繼續閱讀(放眼全球,當然還有台灣)

想要看到最新文章,記得追蹤FB:麥克風的市場求生手冊

留言

雖然文章是他們兩人一起聯名發表的。